この記事では、指定難病<自己免疫性肝炎>で入院した実体験を元に、入院に関わる出費がどれだけ掛かったかを紹介します。

入院費・治療外費用・公的補助金・任意保険の補償により、トータルでどれだけの出費になったのか、リアルな数字を出します。結論を言うと「入院タイミングが悪く赤字」でした。タイミングとは何か、プラス収支の可能性があったのかは、この記事を最後まで見ていただくとわかります。

こんな方にこの記事はオススメです!

・初めて入院を経験される方、1ヶ月以上入院される方

・入院時の出費が気になる方

目次

入院期間

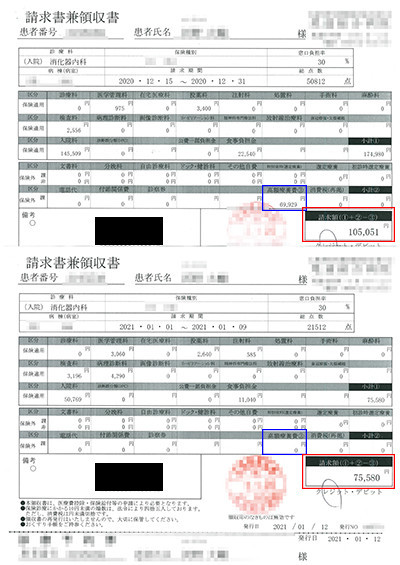

自己免疫性肝炎で私が入院したのは、2020年12月15日から2021年1月9日の26日間でした。

支出① 入院費

私の入院費(高額医療費制度の適用前)の請求額は250,560円でした。

内訳としては12月分が174,980円、1月分が75,580円です。下の請求書の赤枠部分の合計です。

支出② 治療外費用

入院中の治療外出費の合計は19,172円でした。

詳しい内訳は

1ヶ月の入院生活の治療外出費 やっぱりアレにお金を使ってた!

↑ コチラに記事を書いていますのでぜひご覧ください。そんなにおやつ食べてないのに、間食費の割合が高かったです。。。

収入① 公的保証(高額医療費制度)

<収入>と表現するのは本来の意味と違いますが、この度は収支を計算するために公的の保証を収入として取り扱わせて頂きます。

高額医療費制度によって控除されたのは69,929円でした。上の請求書の青枠部分です。

高額医療費は同月内の医療費合計が、年齢や世帯収入によって設定された自己負担額上限を超えた場合、その超過分が変換される(または支払いを免除される)制度です。

<同月内>というのが曲者で、私の請求書を見て頂くと解りますが、12月は自己負担額上限を超えたため69,929円の公的援助を受けれたのですが、1月の医療費は自己負担額上限に届かなかったため全て自腹となっております。

この愚痴を

「健診を月末に受けたい」と思う、たった1つの理由【ただし、調整しないこと】

↑ コチラの記事に書いていますので、ご興味ある方はご覧ください。

収入② 任意保険の補償

入院特約がある任意保険に入っていたため、その補償が出ました。入院1日あたり5,000円なので130,000円(5,000円✕26日)の補償金が入りました。

収支の結果

この度の自己免疫性肝炎による入院の収支は、

入院費 -250,560円

治療外費用 -19,172円

公的補償 +69,929円

任意保険の補償 +130,000円

合計で69,803円の出費となりました。

出費面では予備の着替えなど家族が購入したものは含めておらず、収入面では見舞金を含めておりません。したがって誤差はあります。

※コロナ禍入院で面会禁止だったため、見舞金は親族からのみでした。それでもありがたいことです。

ここでもう一度注目したいのは、高額医療費制度が<同一月内において適用>される点です。私の入院は月跨ぎだったため、1月は自己負担分に届かず全て自費でした。

仮に12月中に入退院出来ていた場合は、自己負担限度額は約80,000円+αになり、

※年齢や世帯年収で自己負担限度額は変動します。

12月の請求内容から想定すると、高額医療費制度適用後の出費は110,000~120,000円で納まっていたと思います。

だとすれば、任意保険の補償とほぼ同額になるため、出費なしで入退院できていたという計算になります。非常に口惜しい!

1日あたりの入院費

単純に1日あたりの入院費を検証すると、1日あたり8,500~10,000円くらいの出費になるという計算になります。

※ 12月 174,980円 ÷ 17日 ≒ 10,293円

※ 1月 75,580円 ÷ 9日 ≒ 8,398円

あくまで自己免疫性肝炎における入院実績なので、他の病気の場合と差はあると思います。

高額医療費制度という公的補償がありますが、こういった万が一の時のために医療保険や医療特約のある任意保険に加入していると、大きな出費を回避することができますね。

まとめ

・・・ということで、私の自己免疫性肝炎の入院での出費は、タイミングが悪かったため大きな出費が発生しました。

これは原因不明の病気でもあり、入院時期を自分で決めれるわけでもなく、どうしようもないことなのですが、考えれば考えるほど口惜しいですね。・・・だって同月内で入退院していれば、任意保険の補償金でプラマイゼロくらいになっていたはずですから。。。

いずれにしても、医療保険に加入しておけば万が一が起こった時に、お金で心配することは少しは軽減されます。皆さんもライフスタイルに合わせて保険の加入を検討されてはいかがでしょうか?